Jorge Argueta / El Financiero

Los seguros de vida son una herramienta financiera esencial que brinda protección y tranquilidad a las familias en momentos de incertidumbre. Este tipo de seguro garantiza un respaldo económico en caso de fallecimiento del asegurado, proporcionando un soporte financiero a los beneficiarios designados.

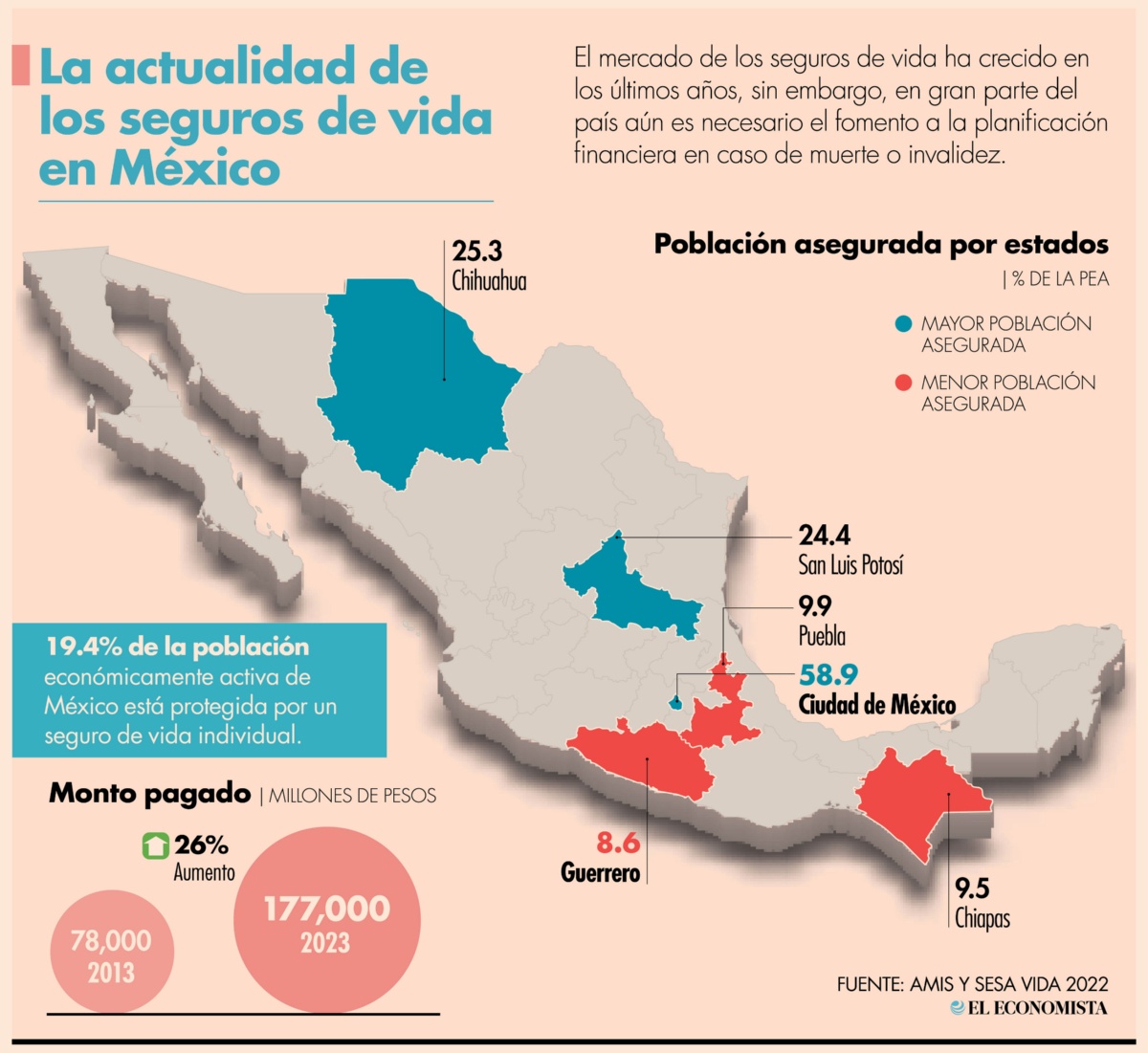

En México, el mercado de los seguros de vida ha sufrido un crecimiento acelerado en los últimos años, actualmente, la cantidad de personas que cuentan con un seguro de vida individual, es 49% mayor a la existente en el 2014 y al día, se pagan 485 millones de pesos a los clientes de este concepto.

“Este crecimiento refleja una mayor confianza en el sector asegurador, así como un avance en la cultura de la prevención y protección familiar. No obstante, aún es necesario ampliar la cobertura para garantizar la estabilidad financiera de un mayor número de familias mexicanas”, indicó Norma Alicia Rosas, directora general de la Asociación Mexicana de Instituciones de Seguros (AMIS).

A la hora de contratar un seguro de vida es importante evaluar los distintos factores que conformarán el producto contratado. Se debe tener en cuenta, no sólo el precio y la suma que se dará en caso de muerte del asegurado, también es importante considerar las prestaciones y posibilidades que se tendrán mientras esté vigente la póliza de seguro.

¿Qué cubren los seguros de vida individuales?

De acuerdo con la AMIS, los seguros de vida llegan a cubrir varios conceptos para hacerlo más atractivo y aprovechable, la más común es la doble indemnización por muerte accidental, ese concepto se llega a cubrir en 32.2% de las pólizas activas de seguros de vida.

Asimismo, la muerte colectiva, que es el fallecimiento del asegurado a consecuencia de un accidente colectivo es pagado con triple indemnización en 22.8% de las veces.

La invalidez total o parcial para trabajar es otro de los componentes que se ofrecen constantemente en la contratación de los seguros, 31.6% de los seguros de vida ofrecen esta prestación.

Las enfermedades graves son previstas en las coberturas de este tipo de seguros en 26.7% de las ocasiones y otros conceptos como desempleo, apoyos por hospitalización o intervención quirúrgica figuran en menos de 10% de las pólizas de seguros.

¿Qué es un seguro de vida con componente de ahorro?

Un seguro de vida con componente de ahorro es una póliza que permite acumular un ahorro, además de una indemnización en caso de perder la vida o de invalidez.

La AMIS señaló que existen dos tipos de seguros con este componente: los dotales, que son aquellos que especifican la meta que se tiene pensado alcanzar; y los flexibles o universales, que permiten ajustar el objetivo del ahorro con el paso del tiempo.

Expertos señalan que en caso de los seguros dotales, uno de los más comunes son los de ahorro para el retiro, que garantizan una suma en el momento que el asegurado deje de trabajar, esta suma se puede retirar en una o varias exhibiciones.

Los seguros con componente educacional también figuran en los más comunes, este tipo de pólizas permiten tener un ahorro para garantizar el estudio de los hijos a nivel superior en caso de falta de los tutores.

¿Qué recomienda la AMIS al escoger un seguro?

La asociación recomienda primero definir las necesidades que se busca cubrir con la contratación de un seguro de vida, para esto advierten que se deben considerar situaciones económicas, de ingresos, la edad de los asegurados y las metas financieras a cumplir a largo plazo.

Urgen a la población a buscar asesoría profesional con un agente de seguros que pueda explicar todas las dudas existentes al cliente y determinar, junto al especialista, que seguro se adapta de mejor manera a las prioridades personales y familiares.

Igualmente es óptimo tener la paciencia y dedicación de comparar las opciones existentes que ofrecen diferentes instituciones aseguradoras y no quedarse con la primera opción encontrada.

Al contratar un seguro, es fundamental definir quiénes serán los beneficiarios del mismo, el objetivo del seguro debe ser maximizar su cobertura a través de la persona que mejor pueda hacer uso del mismo.

Los seguros de vida ofrecen la garantía de seguridad financiera a la familia y el entorno cercano, en caso de fallecimiento o invalidez del asegurado. Buscar uno con componente de ahorro ayuda a maximizar la cobertura que dan.